上周央行开展MLF2000亿元,对冲缴税高峰;另外定向降准释放流动性400亿元。受市场流动性边际收敛影响,货币市场利率上行。股市方面,北上资金净流入较前期大幅下降,融资资金10月以来首次单周净卖出,股市流动性有所下降。从投资者偏好来看,北上资金加仓电子、农林牧渔;融资客加仓家用电器和医药生物;券商ETF受欢迎。海外市场方面,美国进口物价指数和工业产出数据疲软,美元指数下跌;超预期的美国零售数据提振美股,海外市场投资者风险偏好上升。

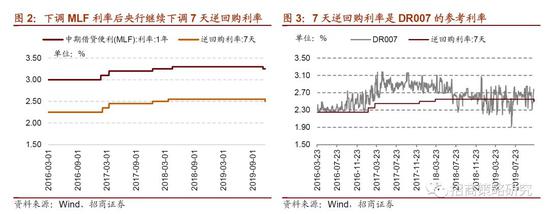

⚑政策利率先后下调,释放积极信号。继11月5日下调MLF利率后,11月18日央行下调7天逆回购利率。目前MLF作为LPR报价的参考利率,其利率的下调意在引导LPR报价进而实体经济融资成本下行;此次继续下调7天逆回购利率将引导短期资金利率下降,尤其在年末流动性面临季节性压力的情况下,有利于稳定资金面,同时DR007的下降有利于降低银行负债端成本,并进一步助力融资成本下行。短期来看,央行降息释放积极信号,有利于提振市场风险偏好,并且今天股市的表现对此的确有所反映。中长期来看,历史三轮降息周期中A股均有明显上涨,如果国内就此开启降息周期,将明显利好股市中期表现。

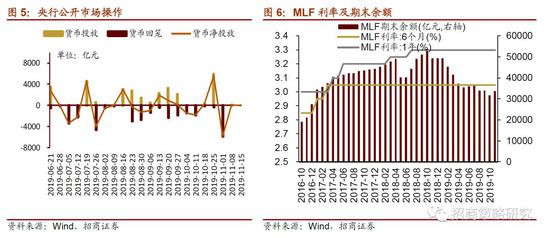

⚑11月11日-11月15日,央行开展MLF2000亿元。近期银行体系流动性总量处于合理充裕水平,央行开展MLF操作2000亿元,以对冲税期高峰等因素,另外定向降准释放流动性400亿元。

⚑货币市场利率上行,利差走扩;短端国债收益率上行,长端国债收益率下行,利差缩窄。

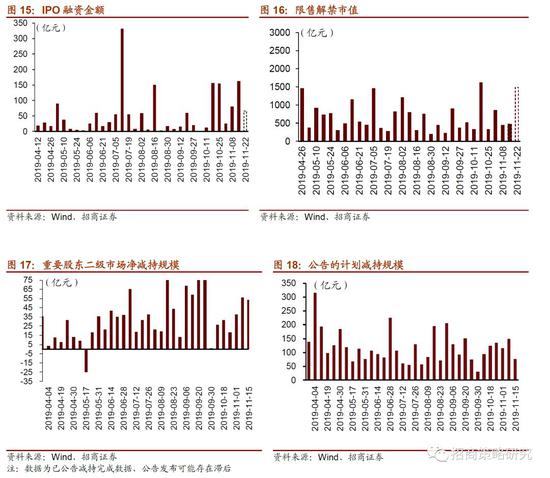

⚑股市方面,A股市场流动性下降,招商A股流动性指数为0.9,较前期下降2.4。陆股通净流入17.9亿元,较前期规模大幅下降;融资资金连续五周净买入后转向净卖出,净卖出规模26.6亿元;公募基金发行规模回落;ETF转为净申购;重要股东减持规模和计划减持规模均下降。

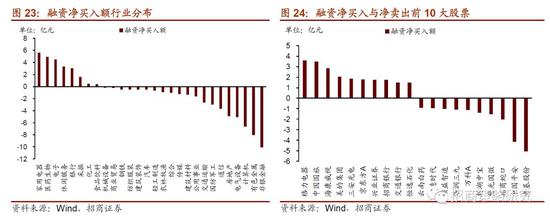

⚑从投资者偏好来看,外资集中买入电子、农林牧渔和计算机,减仓食品饮料和银行;融资客净买入最多为家用电器和医药生物,净卖出规模最高为非银金融。个股方面,陆股通净买入最多为海康威视(33.870,0.77,2.33%),净卖出最多为恒瑞医药(94.570,1.67,1.80%)、中国平安(88.670,-0.04,-0.05%);融资买入规模最高为格力电器(59.290,0.30,0.51%),卖出规模最高为隆基股份(22.620,0.51,2.31%)。国泰中证全指证券公司ETF净申购份额最高。

⚑基金持仓方面,股票型基金整体仓位(11月14日)较前一期(11月7日)上升2.30%至90.25%,混合型基金整体仓位上升1.71%至82.30 %。大盘股仓位较前一期减少6.04%至30.34%;中盘股仓较前一期增加5.65%至36.35%,小盘股仓位较前期增加2.17%至13.51%。

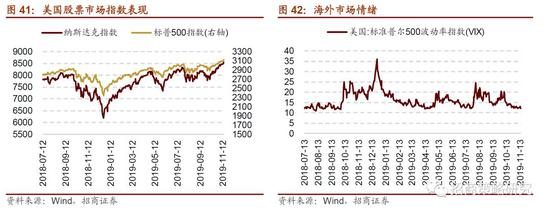

⚑海外市场方面,美国进口物价指数和工业产出数据疲软,美元指数下跌。具体来看,美元指数下降0.3880点,人民币汇率指数下跌。美债长短端收益率均下行,利差缩窄。超预期的美国零售数据提振美股,VIX指数较前期下降0.02。

01

流动性专题

※政策利率先后下调,释放积极信号

继11月5日下调1年期MLF利率后,2019年11月18日,央行开展逆回购操作1800亿元,中标利率2.5%,相比此前的2.55%下降5bp,这是2015年10月以来首次下调7天逆回购利率。

一方面,从历史情况来看,2016年以来,历次MLF利率调整后,7天逆回购利率都做出了相应调整,所以今天下调7天逆回购利率一定程度可以看作对MLF下调的跟随。

另一方面,目前我国的货币政策利率框架中,理论上以常备借贷便利SLF的利率为利率走廊上限,以央行超额存款准备金的利率为下限;在实际运用中,逆回购和MLF利率成为对应期限市场利率的重要参考利率。其中,央行重点关注的DR007对应参考7天逆回购利率,所以,7天逆回购利率的下调将引导短期银行间市场利率下降。

LPR报价形成机制调整后,MLF作为LPR报价的参考利率,其利率的下调意在引导LPR报价进而实体经济融资成本下行,释放出“宽信用”的积极信号;此次继续下调7天逆回购利率将引导短期资金利率下降,尤其在年末流动性面临季节性压力的情况下,有利于稳定资金面。同时DR007的下降有利于降低银行负债端成本,并进一步助力融资成本下行。

从央行三季度货币政策执行报告来看,其中对于未来一个阶段的政策思路,强调 “加强逆周期调节”、“妥善应对经济短期下行压力”,并删掉了“把好货币供给总闸门”的说法,这与近期两次利率下调比较一致,表明货币政策的确在加强逆周期调节。但同时报告中指出“精准把握好调控的度,加强预期引导,警惕通胀预期散发”,这也意味着在通胀压力较高的情况下,货币政策在总量上仍会受限,进一步的宽松仍有待观望。

那么此次降息对股市的影响如何呢?

短期来看,央行降息释放积极信号,有利于提振市场风险偏好,并且今天股市的表现对这一消息也的确有所反映。

中长期来看,如果国内就此开启降息周期,将明显利好股票市场的中长期表现。此前货币政策利率基准利率为存贷款基准利率,以1年存款利率为参考,此前的三轮降息周期中,万得全A均有明显上涨。近期央行先后下调MLF和逆回购利率,如果未来开启新一轮降息周期,那么将对股市形成明显的提振。并且我们此前在《行业轮动奥义:四大周期与八大属性——A股投资启示录(十一)》这篇报告中指出,券商股的表现主要取决于流动性环境和利率水平,如果货币宽松周期开启,将直接利好券商的表现。

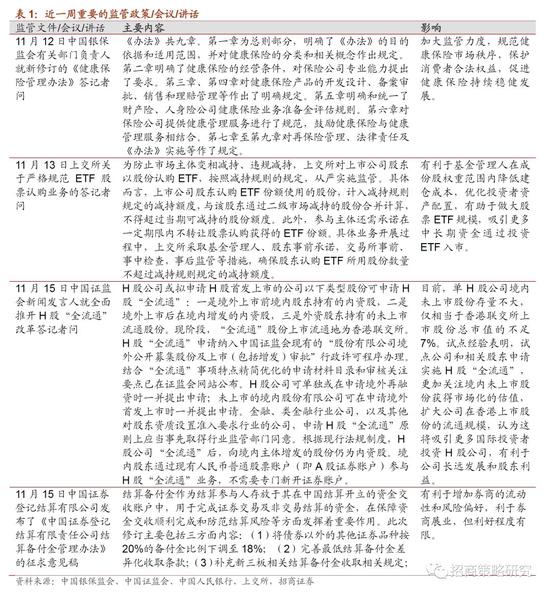

02

监管动向

03

货币政策工具与资金成本

11月11日-11月15日,央行开展MLF2000亿元,央行连续十五个交易日停做逆回购。近期银行体系流动性总量处于合理充裕水平,央行本周未开展逆回购,无逆回购到期。央行开展MLF操作2000亿元,以对冲税期高峰等因素,无MLF到期。11月15日,央行对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点进行第二次调整,释放长期资金约400亿元。

货币市场利率上行,利差走扩;短端国债收益率上行,长端国债收益率下行,利差缩窄。截至11月15日,R007利率为3.02%,较前期上行49.31bp,DR007利率为利率为2.78%,较前期上行31.60 bp。两者利差走扩17.71bp至0.24bp。1年期国债到期收益率上行2.98bp至2.69%,10年期国债收益下行4.10bp至3.24%,期限利差较上期缩窄7.08bp至0.55bp。

同业存单发行规模小幅减少,1个月和6个月同业存单发行利率均下行,3个月同业存单发行利率上行。11月11日-11月15日,同业存单发行935只,较上期减少58只,发行总规模3996.80亿元,较上期减少737.60亿元;截至11月15日,1个月和6个月同业存单发行利率较前期分别下行5.20bp和4.92bp,分别收于2.87%和3.53%,3个月同业存单发行利率较前期上行1.28bp,收于3.45%。

04

股市资金供需

(1)资金供给

资金供给方面,11月11日-11月15日,私募基金发行1.5亿元,较前期小幅上升,公募基金发行109.8亿份,较前期大幅减少347.6亿份。融资余额较前期小幅减少,全周整个市场融资净卖出26.6亿元,截至11月15日,A股融资余额为9535.3亿元,陆股通资金净流入大幅减少,全周净流入17.91亿元。

(2)资金需求

资金需求方面,11月11日-11月15日,IPO上升至163.5亿元,未来一周IPO预计融资为64.8亿元;限售解禁市值为476.5亿元,较前期增加25.4亿元,未来一周解禁规模为1485.8亿元;重要股东净减持53.8亿元,减持规模较前期减少2.3亿元;公布的减持计划合计减持规模为76.4亿元,较上期减半。

05

投资者情绪

11月11日-11月15日,当周融资买入额为1313.92亿元,较前期减少756.89亿元;占A股成交额比例为8.72%,较前期下降0.66%,投资者交易活跃度下降。

06

投资者偏好

(1)陆股通

11月11日-11月15日,陆股通净流入规模大幅下降,当周净流入17.91亿元。从行业来看,集中买入电子、农林牧渔和计算机;食品饮料和银行净卖出居前。具体来看,当周陆股通净买入电子23.90亿元,农林牧渔5.79亿元,计算机 5.21亿元;净卖出食品饮料7.90亿元,银行7.52亿元。个股方面,净买入海康威视(6.31亿元)最多,新希望(22.530,0.50,2.27%)(2.73亿元)次之,北上资金净卖出恒瑞医药(4.69亿元)最高、中国平安(3.66亿元)次之。

(2)融资交易

11月11日-11月15日,融资交易连续五周净买入后转向净卖出,当周净卖出26.64亿元。具体来看,净买入规模最高为家用电器(5.66亿元),医药生物(4.95亿元);净卖出规模最高为非银金融(10.12亿元),有色金属(8.05亿元)。个股方面,融资净买入规模最高为格力电器(3.59亿元),中国国旅(86.850,0.20,0.23%)(3.49亿元)次之;融资净卖出规模较高的包括隆基股份(5.08亿元)、中国平安(4.18亿元)。

(3)ETF净申购赎回

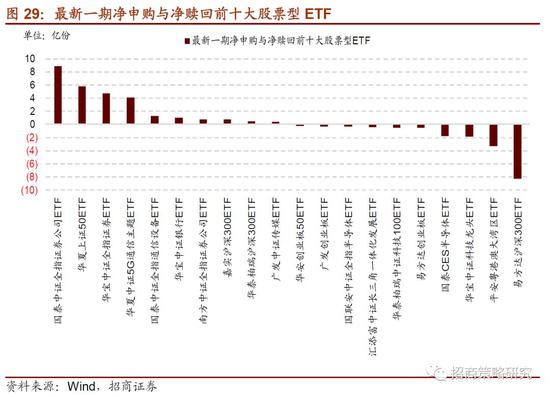

11月11日-11月15日, ETF申购在连续五周净赎回后转向净申购,ETF整体净申购15.45亿份,创业板ETF连续六周净赎回。沪深300ETF净赎回6.46亿份,前期净申购1.01亿份,变动7.47亿份;创业板ETF净赎回0.81亿份,前期净赎回15.14亿份,变动了14.34亿份;中证500ETF净申购0.80亿份,前期净赎回2.89亿份,变动了3.69亿份;上证500ETF净申购6.03亿份,前期净申购0.46亿份,变动了5.56亿份。

11月11日-11月15日,股票型ETF净申购规模较高的为国泰中证全指证券公司ETF(8.87亿份);华夏上证50ETF(5.79亿份)净申购规模次之;净赎回份额最高的为易方达沪深300ETF(8.22亿份),平安粤港澳大湾区ETF(3.27亿份)次之。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型基金整体仓位(11月14日)较前一期(11月7日)上升2.30%至90.25%,混合型基金整体仓位上升1.71%至82.30 %。大盘股仓位较前一期减少6.04%至30.34%;中盘股仓较前一期增加5.65%至36.35%,小盘股仓位较前期增加2.17%至13.51%。

07

外汇市场

上周,美国进口物价指数和工业产出数据疲软,美元指数下跌。截至11月15日,美元指数收于98.0039,较前期下降0.3880点。

上周人民币汇率指数下跌0.0300点报收91.85,11月15日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期变动0.0146,0.0237和0.0170,分别收于7.0091,7.0121和7.0053,人民币小幅贬值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

本周,美联储多位官员发表讲话,均认为美国经济表现良好,美联储不会进一步降息。美国商务部公布,今年10月,美国零售销售环比增长0.3%,增速高于市场预期的0.2%,9月增速意外下滑0.3%,为七个月来首度负增长。欧洲央行管委诺特认为,欧洲央行可以用常规工具采取更有效果的行动。金融环境目前尚未阻碍经济增长或通胀上升。欧洲央行管委维斯科称,肖尔茨关于银行联盟的提议缺乏欧盟安全资产,欧洲央行的刺激政策需要财政政策和改革配合日本央行行长黑田东彦称,日本央行购买债券以实现合适的收益率曲线形态 并实现物价目标。

(2)利率

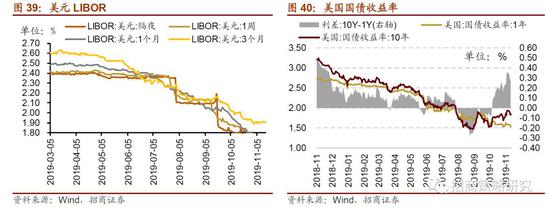

11月11日-11月15日,美债长短端收益率均下行,1年期和10年期利差缩窄。美债1年期收益率下行4bp至1.54%,10年期国债到期收益率下行10bp至1.84%,利差缩窄6bp至0.30%。隔夜、1周和1个月美元LIBOR均下滑,3个月美元LIBOR上浮。隔夜、1周和1个月美元LIBOR下行0.19bp、3.31bp和2.57bp,3个月美元LIBOR 上行0.20bp。

(3)海外市场情绪

11月11日-11月15日,超预期的美国零售数据提振美股,海外市场投资者风险偏好上升。标普500指数和纳斯达克指数分别上涨0.89%和0.77%。VIX指数小幅下降,11月15日VIX指数为12.05,较前期下降0.02,海外市场投资者风险偏好上升。